|

ВЫДЕРЖКИ ИЗ ЭКСПЕРТНЫХ ЗАКЛЮЧЕНИЙ(Представленные Вашему вниманию материалы изменены в целях конфиденциальности) |

|

|

Превышение уровня фактических накладных расходов над среднеотраслевым уровнемСогласно плану работы Инвестора была проведена проверка выполнения мероприятий по устранению нарушений, выявленных в ходе предыдущей проверки финансово-хозяйственной деятельности дочернего предприятия.

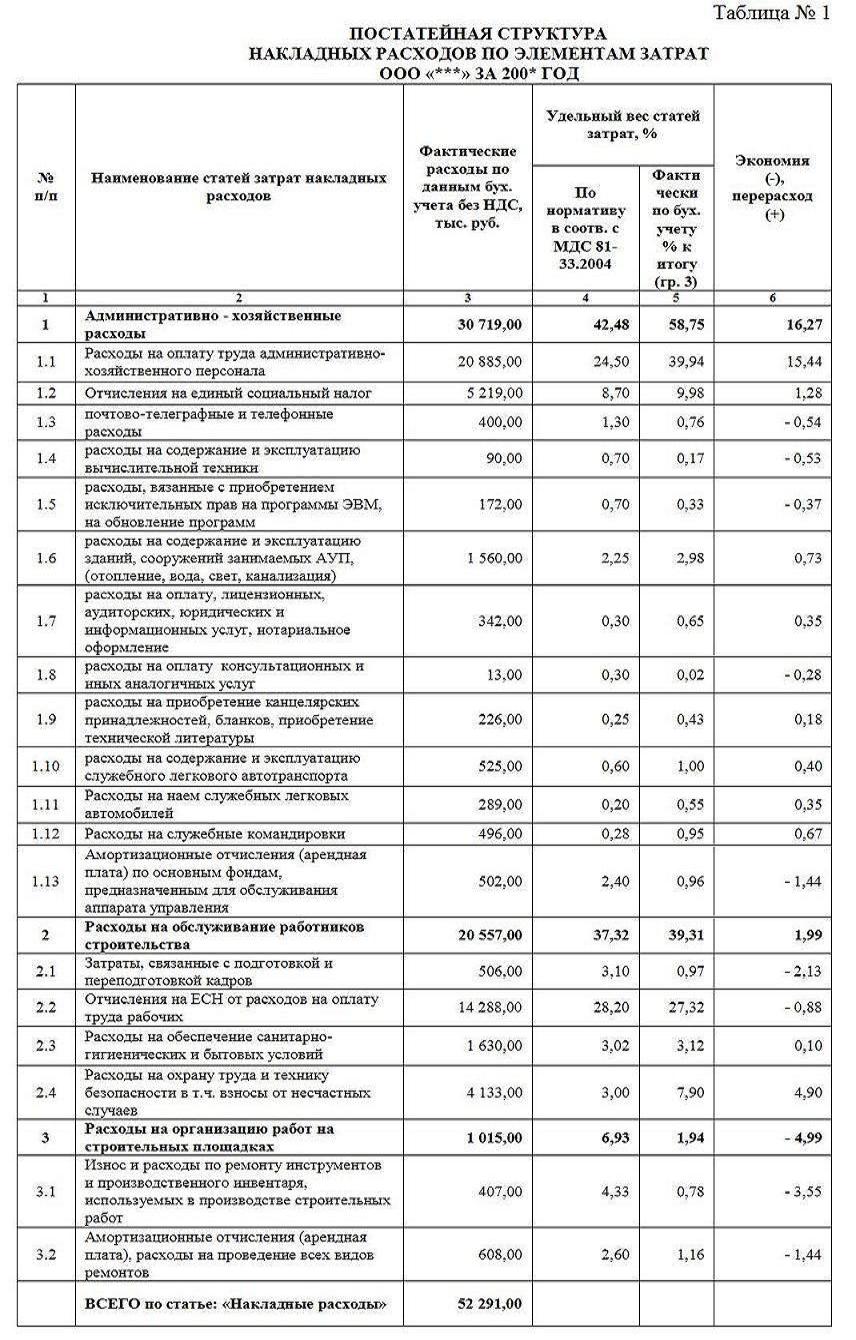

Пункт 1 Плана устранения нарушений: «Убыток ООО «***» за 200* год, в связи с превышением (на 22 %) фактических накладных расходов над среднеотраслевым уровнем, установленным Методическими указаниями по определению величины накладных расходов в строительстве (МДС 81-33.2004), составил 9 183,0 тыс. руб.» Проведены следующие мероприятия: ООО «***» приняты меры по приведению структуры и состава накладных расходов в соответствие с утвержденным на 200* год бизнес-планом, с учетом рекомендаций МДС 81-33.2004. Структура накладных расходов по данным бух. Учета ООО «***» за 200* год представлена в таблице № 1.

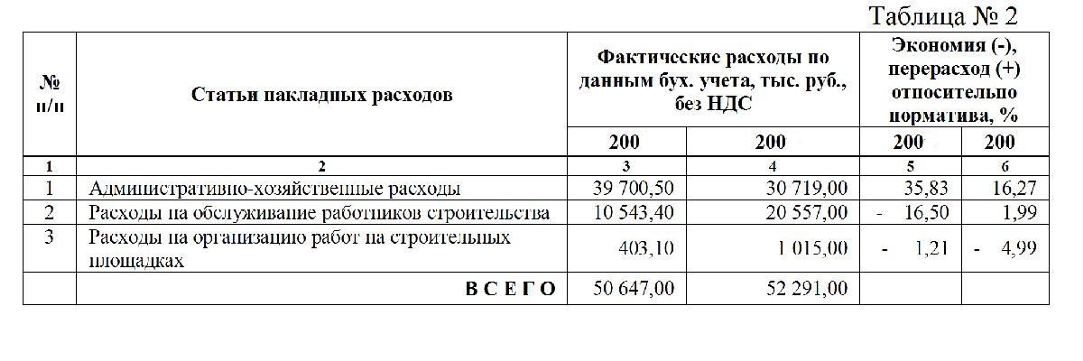

Фактические накладные расходы не превышают плановый показатель - 52 732 тыс. руб. (Приложение бизнес-плана ООО «***» 200*) Для оценки полноты устранения нарушений выполнен сравнительный анализ фактических отклонений укрупненных статей накладных расходов от норматива по 200* и 200* годам. Результаты приведены в процентном выражении в таблице № 2 (Значения по столбцам: 4 и 6 приняты из таблицы № 1 настоящего отчета; по столбцам: 3 и 5 - из табл. № 7 отчета о результатах проверки за 200* год – 9 месяцев 200* года).

Расходы на обслуживание работников строительства по сравнению с 200* годом увеличены на 100% и приведены к норме. Административно-хозяйственные расходы, снижены более чем на 20 %, отклонение от норматива сократилось более чем в 2 раза. Результат проверки: мероприятия выполнены не полностью.

Пункт 2 Плана устранения нарушений: «В 200* году за счет сокращения статей накладных расходов по организации работ на строительных площадках и обслуживанием основных рабочих-строителей ООО «***», происходило необоснованное увеличение расходов по статье «Административно-хозяйственные расходы» (18 148,4 тыс. руб.), в том числе за счет увеличения заработной платы работников аппарата управления 10 207,2 тыс. руб. (п.1.3)» Проведены следующие мероприятия: В 200* году в целях приведения численности аппарата управления в соответствие с численностью основных рабочих согласно затратам на персонал утвержденным бизнес-планом на 200* год численность ИТР сокращена на 12 человек, однако предприятию не удалось предотвратить отток основных рабочих в количестве 50 человек. В результате соотношение численности аппарата управления к численности основных рабочих оказалось не только ниже планового на 7 % но и опустилось ниже показателя 200* года на 2,5%. Фонд оплаты труда административно-хозяйственного персонала по итогам 9 мес. 200*г снизился на 1 775 тыс. руб. Однако факты и причины завышения затрат на административно-хозяйственные расходы сохраняются. В 200* году расходы на оплату труда административно-хозяйственного персонала превысили норму предусмотренную МДС 81-33.2004 на сумму: 8 074 тыс. руб. (20 885,00-(20 885,00*24,5/39,94) См. пункт 1.1 таблицы №1), в том числе по причине экономии расходов на организацию работ на строительных площадках – 2 607 тыс. руб. ((4,33*407/0,78-407)+(2,6*608/1,16-608) См. пункты: 3.1 и 3.2 таблицы №1). Результат проверки: мероприятия выполнены не полностью по объективным причинам. |